El Real Decreto Ley 13/2022 de 26 de julio, así como el Real Decreto Ley 14/2022 de 1 de agosto en su disposición final 10ª, establecen una nueva regulación en materia de cotización y recaudación de las personas trabajadoras por cuenta propia o autónomas.

A partir del 1-1-2023, las personas trabajadoras encuadradas en el Régimen Especial de Trabajadores Autónomos (RETA) deberán comunicar a la Seguridad Social, una previsión de los rendimientos netos que vayan a obtener en el ejercicio de todas sus actividades económicas, empresariales o profesionales, aunque el desempeño de algunas de ellas no determine su inclusión en el sistema de la Seguridad Social. El cálculo de los rendimientos netos se llevará a cabo deduciendo de los ingresos todos los gastos necesarios para su obtención así como una deducción por gastos genéricos del 7% (3% para los autónomos societarios).

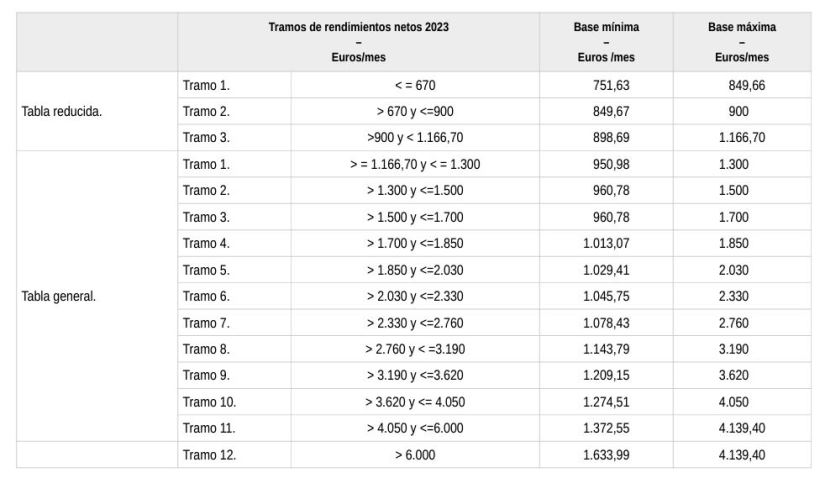

La base de cotización comunicada puede modificarse hasta 6 veces al año para ajustarla a la evolución de su previsión de rendimientos. En función de la previsión de ingresos comunicada, la persona encuadrada en RETA deberá elegir una base de cotización comprendida entre las bases mínima y máxima de cotización que correspondan a su tramo de ingresos conforme a la tabla general de bases que la Ley de Presupuestos Generales del Estado (LPG) establecerá anualmente.

Si la previsión de ingresos es inferior a la base mínima del tramo 1 de la tabla general, se aplicará la tabla reducida. La base mínima de familiares de las personas trabjadoras autónomas incluidas en RETA y de personas autónomas societarias no podrá ser inferior a la establecida para el grupo 7 de cotización en el RGSS.

No obstante, las bases elegidas tendrán carácter provisional realizándose una regularización a partir del ejercicio siguiente en función de los resultados anuales obtenidos finales. En caso que la cotización provisional efectuada fuese inferior a la base mínima de cotización del tramo en el que se comprendan sus rendimientos, la persona autónoma deberá ingresar la diferencia hata el último día del mes siguiente a aquel en que se les notifique el resultado de la regularización, sin aplicación de interés de demonra ni recargo. Si ésta fuese superior, la TGSS procederá a devolver de oficio la diferencia entre ambas cotizaciónes antes del 30 de abril del ejercicio siguiente.

El presente sistema va a implicar la obligación de todo el personal encuadrado en RETA de presentar la declaración de la renta, ya que esta va a permitir comprobar cuáles han sido realmente los rendimientos netos. En caso de incumplimiento de la obligación, o cuando habiéndola presentado, se hayan declarado ingresos a efectos de la determinación de los rendimientos netos cuando resulte de aplicación el régimen de estimación directa, la base de cotización aplicable será la base de cotización para contingencias comunes del grupo 7 de cotización del RGSS y no la del tramo 1 de la tabla general de bases del RETA.

La implantación del nuevo sistema se realizará de forma gradual en un periodo máximo de 9 años. A partir del 01-01-2032 las bases de cotización se fijarán dentro de los límites de las bases de cotización máxima y mínima que se determinen en la correspondiente LPG

Beneficios en la cotización

Tarifa plana por inicio de una actividad por cuenta propia podran cotizar por una cuota reducida por contingencias comunes y profesionales durante 12 meses, ampliadas a 12 meses más cuando los rendimientos económicos netos anuales sean inferiores al SMI. Podrán beneficiarse de la cuota reducida durante 24 meses (ampliables a 12 meses más, en caso de rendimientos netos anuales inferiores al SMI) si la persona trabajadora autónoma tiene un grado de discapacidad igual o superior al 33% o ser víctimas de violencia de género o de terrorismo. Asimismo se incluye una nueva bonificación del 75% de la cuota de contingencias comunes por cuidado de menor afectado por cáner u otra enfermedad grave.

El importe de la cuota reducida será entre los años 2023 a 2025 de 80.-€ /mes. A partir del 2026 el importe se establecerá en la LPG.

Las bonificaciones de cuotas pasan a calcularse sobre la base media de los 12 meses anteriores en los supuestos de descanso por nacimiento, adopción, guarda con fines de adopción, acogimiento, riesgo durante el embarazo o riesgo durante la lactancia natural así como en trabajadoras autónomas que se reincoporen al trabajo por cuenta propia tras haber cesado en la actividad por nacimiento, adopción, guarda con fines de adopción, acogimiento y tutela.

Prestación de cese de actividad

A partir del 01-01-2023 para acceder a la prestación ya no se esigen 12 meses de cotización ininterrumpida inmediatamente anteriores a la situación de cese, sino que pueden acreditarse en los 24 meses inmediatamente anteriores a dicha situación.

Nuevas causas de cese de actividad ETOP sin que se exija el cierre del establecimiento abierto al público o tramisión a terceros, la reducción del 60% de la jornada de todo el personal de la plantilla o la suspensión de contratos de trabajo en el mismo porcentaje, siempre que se haya experimentado la reducción de ingresos del 75% en los dos trimestres fiscales previos.

En caso de no tener personal asalariado, el mantenimiento de deudas durante dos trimestres consecutivos del 150% que supongan una reducción del nivel de ingresos ordinarios o ventas del 75% respecto a los mismos periodos del año anterior.

En ambos casos se exige que los rendimientos netos de la persona autónoma no alcancen la cuantía del SMI o la base por la que viniera cotizando si fuera inferior.

Nueva prestación para la sostenibilidad de la actividad del personal en RETA de un sector de actividad afectados por el Mecanismo Red. Para su reconocimiento se exige entre otros los siguientes requisitos: tener una reducción de ingresos os ventasl del 75% en los dos trimestres anteriores (50% para los TRADE) y los rendimientos no alcancel el SMI o la base por la que viniera cotizando, no prestar servicios en otra actividad no afectada por el Mecanismo Red y en caso de tener personal asalariado que la adopción de las medidas del mecanismo RED afecte al 75% de la plantilla.

La prestación según las características:

- Modalidad cíclica: Prestación del 50% de la base prevista en el tramo 3 de la tabla reducida por una duración de 3 meses prorrogale trimestralmente hasta un máximo de 1 año. (Sin asalariados máximo 6 meses).

- Modalidad sectorial: Prestación de una cantidad de pago único del 70% de la base reguladora siendo su importe el promedio de las bases de cotización de los 12 meses continuados e inmendiatamente anteriores al acuerdo del Consejo de MInistros que active el Mecanismo Red.

El acceso a esta prestación no implica el consumo de las cotizaciones realizadas al sistema de protección por cese de actividad ni se considrará como consumido a efectos de duración en futuros accesos. La cotizaciones a la seguridad social se repartirán al 50% entre la entidad gestora y la persona trajadora en RETA.